«Системный оператор» подвел итоги Конкурентного отбора мощности (КОМ) на 2025 год. Ценовые заявки на участие в нем принимались с 10 по 14 февраля. Как сообщили в СО, всего были поданы заявки в отношении 357 электростанций по 1411 генерирующим единицам мощности (ГЕМ).

Как следует из материалов СО, рост цены КОМ на 2025 год относительно 2024 года с учетом корректировки базовых ценовых параметров спроса на размер индекса потребительских цен (ИПЦ) за 2019 год (3%) составил 6,1% и 8,8% в 1 и 2 ценовых зонах соответственно. Очищенное от влияния ИПЦ изменение цены КОМ составило 3,1% и 5,8%.

В итоге цена КОМ в 1 ЦЗ достигла 193 157,87 руб/МВт в месяц, во 2 ЦЗ — 303 191,67 руб/МВт в месяц. По мнению экспертов, индексация цен на ИПЦ стала одним из ключевых факторов роста цен КОМ. Она обеспечила увеличение ставок на 5,5 тыс. рублей/МВт в 1 ЦЗ и на 8,5 тыс рублей/МВт во 2 ЦЗ.

Более активному росту цены КОМ во 2 ЦЗ помешало увеличение объёма отобранного предложения (+0.4%). Это позволило сдержать ее увеличение на 2,5 тыс. рублей/МВт. Однако во 2 ЦЗ на цены существенно повлиял рост объема спроса на мощность относительно КОМ 2024, который составил 2,4% (1 ГВт). По расчетам СКМ, это добавило к цене КОМ 17 тыс.руб/МВт.

Рост спроса опережающим увеличение предложения темпом привел к формированию «дефицита» мощности в КОМ во 2 ЦЗ в объёме 749 МВт. Однако, говорит Будников, переток из 1 ЦЗ (550 МВт) и ценозависимое снижение потребления (85 МВт) сократили «дефицит» до 114 МВт, который может быть покрыт в том числе увеличением перетока из 1 ЦЗ. Например, отмечает аналитик, в 2019 году максимальное значение планового перетока в направлении Сибири из 1 ЦЗ по территории Казахстана составляло 1728 МВт.

В 1 ЦЗ рост спроса оказался не так большим, как во 2 ЦЗ. Здесь он составил 0,5% (0,8 ГВт), добавив к цене КОМ 2,7 тыс.рублей/МВт. Но, в отличии от 2 ЦЗ, в этой ценовой зоне произошло сокращение предложения на 0,6% (1 ГВт), что увеличило размер ставки еще 3,2 тыс. рублей.

В результате увеличения спроса и сокращения предложения избыток мощности в 1 ЦЗ уменьшился с 8,8 ГВт до 6,9 ГВт.

В целом по результатам КОМ, объем превышения отобранной мощности над объемом спроса на мощность упал почти в 3 раза – до 6,8 ГВт (по результатам КОМ на 2018 год он был на уровне 18,6 ГВт). С учетом объемов генерирующей мощности, планируемых к временному выводу из работы для модернизации по проектам программы ДПМ-2, которые «СО» оценивает в 5,2 ГВт, оператор прогнозирует дальнейшее снижение профицита мощности в КОМ, до 1,6 ГВт.

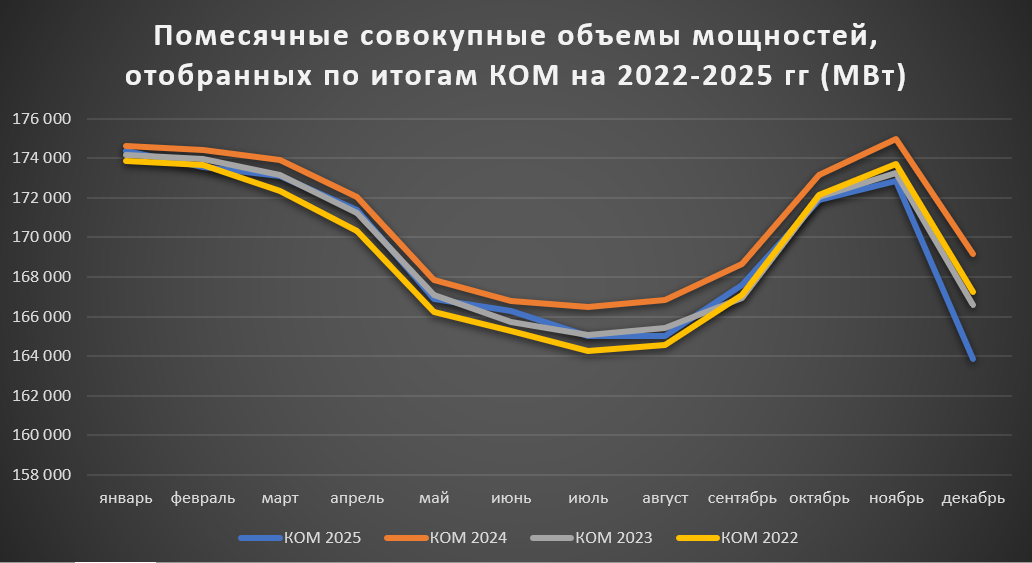

Из материалов КОМ следует, что по отношению к отбору на 2024 год объем отобранных мощностей в среднем по месяцу снизился на 1 432 МВт и составил 169 312 МВт (в 2024 году — 170 743,83 МВт). Наибольше сокращение этих объемов наблюдается во второй половине 2025 года.

В отношении 125 единиц генерирующего оборудования (ЕГО), введенных в эксплуатацию и функционирующих на ОРЭМ по состоянию на 01.02.2020, суммарной установленной мощностью 8 526 МВт, расположенных на 50 электростанциях, в т.ч. на 16 электростанциях в отношении всех ЕГО, заявки не поданы, либо в заявках участников указан отказ от заполнения параметров заявки, либо поданы нулевые значения располагаемой мощности по всем месяцам 2025 года, что означает отказ от продажи мощности на оптовом рынке в 2025 году. Отклонены заявки по 2 электростанциям мощностью 60 МВт, в отношении которых не предоставлено требуемое в соответствии с регламентом оптового рынка финансовое обеспечение, а также заявка, содержащая объемы мощности 1 ЕГО мощностью 29 МВт, не соответствующей требуемым техническим параметрам.

Объем мощности, не отобранной в КОМ на 2025 год по ценовым параметрам, составил 421,7 МВт (23 ЕГО на 7 электростанциях суммарной установленной мощностью 491 МВт).